O escritório Eduarda Saldanha Advocacia e Assessoria Empresarial é especializado em direito tributário.

Nossos Pilares

01

Excelência

Organização e profissionalismo no atendimento aos clientes para atender seu objetivo com a melhor solução.

02

Integridade

Ética e Respeito em todas as relações do escritório.

03

Comprometimento

Dedicação e foco total para o melhor resultado.

04

Transparência

Comunicação clara e objetiva com todos os clientes.

No meio da dificuldade

encontra-se a oportunidade.

Novas atualizações

Renegociações sucessivas, capitalização de juros e aumento excessivo da dívida estão entre os principais problemas discutidos em operações de CPR rural. A Cédula de Produto Rural (CPR) é um dos instrumentos mais utilizados no financiamento da atividade agrícola. Por meio dela, produtores rurais conseguem acesso a crédito para custeio da produção, aquisição de insumos, ampliação da atividade e financiamento da safra. O problema costuma surgir quando a operação passa por renegociações sucessivas ou quando a dívida cresce de forma acelerada ao longo do tempo. Em muitos casos, o produtor percebe que o valor originalmente contratado se transforma em uma cobrança muito superior à expectativa inicial, especialmente após incidência de juros, encargos financeiros e consolidação de débitos anteriores. Essa situação é bastante comum em operações envolvendo tradings, cooperativas, instituições financeiras e fornecedores de insumos agrícolas. Dependendo da estrutura do contrato e da forma como os encargos foram aplicados, pode ser necessária análise técnica da evolução financeira da dívida. Neste artigo explicamos quando juros em CPR rural podem ser questionados e quais aspectos normalmente precisam ser avaliados na revisão dessas operações. O que é a CPR rural? A CPR é um título utilizado para formalizar operações vinculadas ao financiamento da atividade agrícola. Nela, o produtor rural assume obrigação relacionada à entrega de produto rural ou ao pagamento financeiro equivalente conforme as condições previstas na operação. Esse instrumento é amplamente utilizado no agronegócio porque permite antecipação de recursos para financiamento da produção agrícola, compra de insumos, custeio operacional e expansão da atividade rural. Dependendo da estrutura da operação, a CPR pode conter garantias relevantes vinculadas à safra, ao patrimônio rural ou à produção futura do produtor. A CPR pode ter cobrança de juros? Sim, as operações formalizadas por CPR normalmente envolvem encargos financeiros relacionados ao financiamento concedido ao produtor rural. Esses encargos podem incluir juros remuneratórios, atualização financeira, encargos de mora e outras condições previstas contratualmente. O problema surge quando a dívida passa por renegociações sucessivas ou quando os encargos financeiros aplicados provocam crescimento excessivo do saldo devedor ao longo do tempo. Em determinadas situações, a evolução da dívida exige análise detalhada da metodologia de cálculo utilizada na operação. Quando os juros da CPR podem ser considerados abusivos? A análise depende das características do contrato e da forma como a dívida evoluiu ao longo da operação. Em muitos casos, produtores rurais enfrentam situações envolvendo capitalização sucessiva de juros, inclusão de encargos anteriores no saldo principal da dívida, renegociações com incorporação de débitos acumulados e aumento expressivo do valor originalmente contratado. Além disso, determinadas operações apresentam diferenças relevantes entre as condições inicialmente pactuadas e os encargos efetivamente exigidos após a inadimplência ou renegociação. Cada situação exige avaliação individualizada da documentação financeira, da evolução contratual e da metodologia aplicada na cobrança. Renegociações da CPR podem aumentar excessivamente a dívida? Sim, isso é bastante comum. Em períodos de dificuldade financeira, quebra de safra, oscilações climáticas ou variação de preços das commodities, muitos produtores recorrem à renegociação da CPR para alongamento da dívida rural. O problema é que, em algumas operações, encargos financeiros acumulados acabam sendo incorporados ao saldo principal, gerando crescimento progressivo da dívida a cada nova renegociação. Com o passar do tempo, o produtor pode perceber que o valor cobrado se distancia significativamente do montante originalmente contratado, especialmente quando existem diversas renegociações sucessivas da mesma operação. A execução da CPR pode ocorrer mesmo com discussão sobre os juros? Sim, a CPR possui natureza de título executivo e permite cobrança judicial rápida pelo credor. Isso significa que, mesmo existindo discussão relacionada aos encargos financeiros aplicados, o credor pode ajuizar execução buscando cobrança da dívida e utilização das garantias vinculadas à operação. Em algumas situações, a execução pode atingir: Safra vinculada à CPR; Recebíveis da atividade rural; Máquinas agrícolas; Imóveis rurais dados em garantia. Por esse motivo, a análise da operação logo após o recebimento da cobrança costuma ser importante para avaliação dos riscos patrimoniais envolvidos. Juros abusivos podem impactar o risco de perda da propriedade rural? Sim, quando o crescimento da dívida ocorre de forma acelerada ao longo das renegociações, o valor executado pode comprometer significativamente o patrimônio vinculado à operação. Isso é especialmente relevante em CPRs garantidas por hipoteca, alienação fiduciária ou outras modalidades de garantia real relacionadas ao imóvel rural. Em muitos casos, o produtor percebe que a evolução financeira da dívida aumenta consideravelmente o risco patrimonial da operação, principalmente quando existem sucessivas incorporações de encargos financeiros ao saldo devedor. É possível discutir judicialmente os encargos da CPR rural? Dependendo do caso concreto, sim. A análise jurídica da operação pode envolver avaliação dos encargos aplicados, das renegociações realizadas, da metodologia de cálculo utilizada e da compatibilidade da cobrança com as condições efetivamente pactuadas entre as partes. Em determinadas situações, também podem existir discussões relacionadas à capitalização de juros, composição do saldo executado e evolução contratual da dívida ao longo do financiamento rural. Cada hipótese exige análise técnica individualizada conforme os documentos da operação. Quanto antes a CPR for analisada, menores podem ser os riscos financeiros? Em muitos casos, sim. A atuação logo após o recebimento da cobrança ou da execução judicial permite verificar a estrutura da operação, os encargos incorporados à dívida e a regularidade da evolução financeira do contrato. Além disso, a análise inicial costuma ser importante para identificação das garantias vinculadas à CPR e avaliação dos riscos patrimoniais relacionados à cobrança executada. Cada situação depende das características específicas da operação rural e da documentação financeira envolvida. A CPR rural é um instrumento amplamente utilizado no financiamento da atividade agrícola, mas renegociações sucessivas, capitalização de encargos e evolução excessiva da dívida podem gerar impacto relevante sobre o patrimônio do produtor rural. A análise técnica da operação financeira, dos juros aplicados e das garantias vinculadas à CPR pode ser importante para verificar a regularidade da cobrança e identificar possíveis medidas jurídicas relacionadas à revisão da dívida executada. Consulte um dos nossos especialistas em direito tributário e agronegócio para analisar a CPR rural e verificar possíveis medidas jurídicas relacionadas aos encargos financeiros e à cobrança da operação, entrando em contato com a nossa equipe pelo formulário disponível nesta página.

Dívidas vinculadas à CPR podem atingir patrimônio rural, garantias da safra e imóveis oferecidos na operação. A Cédula de Produto Rural (CPR) é um dos instrumentos mais utilizados no financiamento da atividade agrícola. Por meio dela, produtores rurais conseguem antecipar recursos para custeio da produção, aquisição de insumos, expansão operacional e manutenção da atividade no campo. O problema costuma surgir quando ocorre inadimplência da operação. Nessas situações, é comum que o credor ajuíze execução da CPR buscando a cobrança rápida da dívida, inclusive com utilização das garantias vinculadas ao contrato. Muitos produtores somente percebem a gravidade da situação quando recebem citação judicial, sofrem bloqueio de valores ou identificam risco de penhora sobre safra, maquinário ou propriedade rural. Por esse motivo, compreender como funciona a execução da CPR se tornou essencial para produtores que possuem operações de crédito rural, renegociações financeiras ou contratos vinculados à produção agrícola. Neste artigo explicamos quando a execução pode atingir o patrimônio do produtor e quais aspectos normalmente precisam ser analisados nessas operações. O que é a CPR rural? A CPR é um título utilizado para formalizar operações relacionadas ao financiamento da atividade agrícola. Nela, o produtor assume obrigação vinculada à entrega de produto rural ou ao pagamento financeiro equivalente conforme as condições previstas no contrato. Esse instrumento é amplamente utilizado em operações realizadas com: Tradings; Cooperativas; Instituições financeiras; Fornecedores de insumos; Empresas do agronegócio. Dependendo da estrutura da operação, a CPR pode possuir garantias relevantes vinculadas ao patrimônio do produtor rural. A execução da CPR pode atingir minha propriedade rural? Dependendo da garantia vinculada à operação, sim. Muitas CPRs são firmadas com garantias reais, como hipoteca, alienação fiduciária, penhor agrícola ou vinculação da produção futura. Quando ocorre inadimplência, o credor pode buscar judicialmente a satisfação da dívida utilizando essas garantias. Em algumas situações, a execução pode atingir diretamente: Imóveis rurais; Safra vinculada à operação; Máquinas e equipamentos agrícolas; Recebíveis da atividade rural. Cada caso depende da análise do contrato firmado, da estrutura das garantias e da forma como a operação foi constituída. Toda dívida de CPR coloca a fazenda em risco? Nem sempre, a possibilidade de atingimento do patrimônio depende da forma como a CPR foi estruturada e das garantias efetivamente oferecidas na operação. Existem casos em que a garantia está limitada à produção rural ou a determinados bens vinculados ao financiamento. Além disso, determinadas operações passam por renegociações sucessivas, alterações contratuais e consolidação de encargos financeiros, o que pode exigir análise jurídica mais aprofundada sobre a validade da cobrança e das garantias executadas. Por isso, nem toda execução significa automaticamente perda da propriedade rural. O credor pode penhorar a safra do produtor? Sim, isso pode ocorrer.Em muitas CPRs existe vinculação direta da produção agrícola como garantia da operação financeira. Quando há inadimplência, o credor pode buscar judicialmente medidas relacionadas à constrição da safra, bloqueio de recebíveis ou restrições sobre comercialização da produção. Esse tipo de situação costuma gerar impacto relevante na continuidade da atividade rural, principalmente em períodos de dificuldade climática, quebra de safra ou oscilação de preços das commodities.Por esse motivo, a análise da estrutura contratual da CPR costuma ser fundamental para avaliação dos riscos envolvidos na execução. Renegociações da CPR podem aumentar o risco da dívida? Podem, é comum que operações rurais passem por renegociações em razão de dificuldades financeiras, oscilações de mercado ou problemas relacionados à produção agrícola. No entanto, em algumas situações, essas renegociações acabam incorporando encargos financeiros elevados ao saldo principal da dívida. Isso pode gerar crescimento expressivo do débito ao longo do tempo, especialmente quando há capitalização sucessiva de juros, inclusão de encargos anteriores ou alteração das condições originalmente pactuadas. Dependendo da situação, a análise técnica da operação pode identificar questões relevantes relacionadas à evolução da dívida executada. É possível discutir judicialmente a execução da CPR? Dependendo do caso concreto, sim. A CPR possui natureza de título executivo e permite cobrança judicial rápida pelo credor. Entretanto, isso não significa que toda cobrança seja automaticamente válida ou que os valores apresentados estejam corretos. Em algumas situações, podem existir discussões relacionadas: À estrutura da operação; Aos encargos aplicados; Às garantias vinculadas; À metodologia de cálculo da dívida; Às renegociações realizadas ao longo do contrato. Cada hipótese exige avaliação individualizada conforme os documentos da operação e o histórico financeiro da dívida. O bloqueio de contas também pode ocorrer na execução da CPR? Sim, além da utilização das garantias rurais, o credor pode requerer bloqueio judicial de ativos financeiros do produtor por meio do sistema SISBAJUD. Esse bloqueio pode atingir contas bancárias pessoais, contas empresariais e valores relacionados à atividade rural. Dependendo da extensão da medida, o bloqueio pode comprometer o fluxo financeiro da operação agrícola e dificultar a continuidade da produção. Por isso, a análise imediata da execução costuma ser importante para avaliação das medidas cabíveis em cada situação. Quanto antes a execução for analisada, maiores podem ser as alternativas jurídicas? Em muitos casos, sim. A atuação logo após o recebimento da citação judicial permite verificar: A estrutura da CPR; As garantias vinculadas; Os encargos financeiros aplicados; A regularidade da cobrança; A evolução da dívida ao longo das renegociações. Essa análise inicial costuma ser importante para definição da estratégia jurídica adequada e avaliação dos riscos patrimoniais envolvidos na operação. A execução da CPR rural pode atingir patrimônio relevante do produtor, especialmente quando existem garantias vinculadas à operação financeira. Dependendo da estrutura contratual utilizada, a cobrança pode envolver imóveis rurais, safra, recebíveis agrícolas e bloqueio de ativos financeiros. A análise técnica da CPR, das garantias oferecidas e da evolução financeira da dívida é uma etapa importante para verificar a regularidade da cobrança e identificar possíveis medidas jurídicas aplicáveis conforme cada caso concreto. Consulte um dos nossos especialistas em direito tributário e agronegócio para analisar a execução da CPR rural e verificar possíveis medidas jurídicas relacionadas à proteção patrimonial e à revisão da dívida executada, entrando em contato com a nossa equipe pelo formulário disponível nesta página.

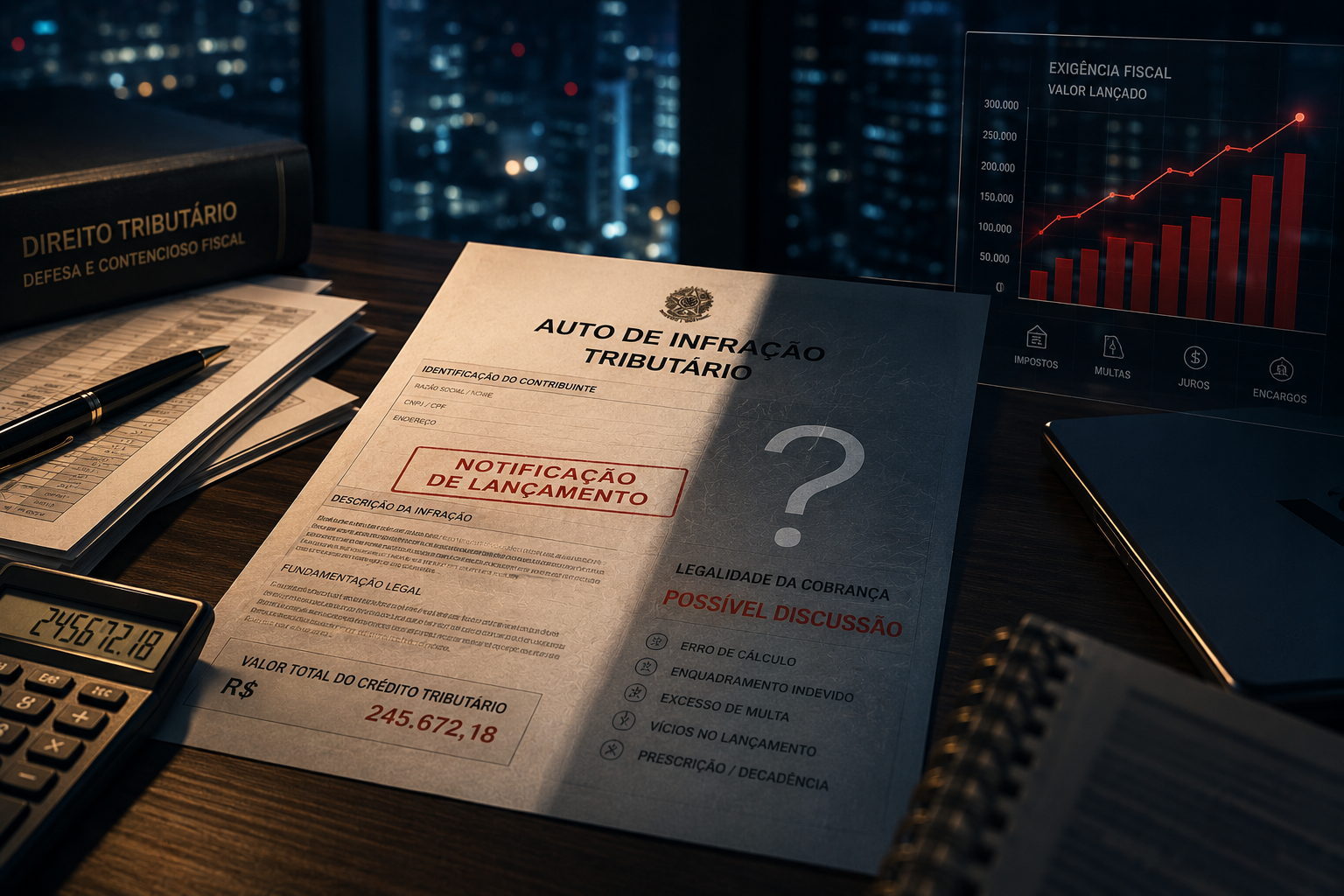

Antes de pagar a cobrança, é importante analisar se o lançamento fiscal pode ser contestado ou reduzido. Receber um auto de infração tributário costuma gerar preocupação imediata. Muitas empresas e pessoas físicas acreditam que, ao serem autuadas pela Receita Federal, Receita Estadual ou Município, precisam pagar o valor cobrado imediatamente para evitar problemas maiores. No entanto, o auto de infração não significa, necessariamente, que a cobrança está correta ou que o pagamento deve ser feito sem análise. Em muitos casos, o lançamento pode conter erro de cálculo, enquadramento equivocado, ausência de fundamento legal, excesso de multa ou até vícios que permitem a anulação total da cobrança. Por isso, antes de pagar, parcelar ou aceitar qualquer exigência fiscal, é importante compreender o que está sendo cobrado e quais medidas podem ser adotadas para defesa. O que é um auto de infração tributário? O auto de infração tributário é o documento utilizado pelo Fisco para formalizar uma cobrança quando entende que houve descumprimento de alguma obrigação tributária. Isso pode ocorrer em situações envolvendo imposto não recolhido, declaração incorreta, omissão de receita, divergência em documentos fiscais, aproveitamento indevido de créditos ou ausência de cumprimento de obrigações acessórias. A partir da lavratura do auto de infração, o contribuinte passa a ter ciência formal da cobrança e normalmente recebe prazo para apresentar defesa administrativa ou realizar o pagamento. Preciso pagar o auto de infração imediatamente? Não necessariamente. O recebimento do auto de infração não obriga o contribuinte a pagar imediatamente o valor lançado. Antes disso, é possível analisar a cobrança, verificar a legalidade do lançamento e, quando houver fundamento, apresentar defesa administrativa dentro do prazo indicado na notificação. Essa etapa é importante porque muitos autos de infração são lavrados com base em interpretações fiscais discutíveis, cruzamento de dados incompleto ou enquadramento inadequado da operação. Pagar ou parcelar sem análise prévia pode significar reconhecer uma cobrança que talvez pudesse ser anulada ou reduzida. O que acontece se eu não apresentar defesa? Se o contribuinte não apresenta defesa dentro do prazo, o débito pode se tornar definitivo na esfera administrativa. Depois disso, a cobrança pode ser encaminhada para inscrição em dívida ativa e, posteriormente, gerar execução fiscal. Nessa fase, o risco aumenta, pois a Fazenda Pública pode buscar medidas judiciais para cobrança do débito, como bloqueio de contas, penhora de bens e restrições patrimoniais. Por isso, o prazo de defesa deve ser tratado com atenção. Mesmo que o contribuinte entenda que não possui documentos suficientes no primeiro momento, é importante buscar análise técnica para avaliar as alternativas disponíveis. O auto de infração pode estar errado? Sim, autos de infração podem conter erros formais ou materiais. Em algumas situações, a cobrança decorre de falha na interpretação dos documentos, erro na base de cálculo, aplicação indevida de multa ou desconsideração de informações já prestadas pelo contribuinte. Também é possível que o lançamento fiscal tenha sido realizado sem indicação adequada dos fundamentos legais ou sem demonstração suficiente dos fatos que justificariam a cobrança. Quando isso ocorre, a defesa pode buscar a revisão ou anulação do lançamento, conforme a gravidade do vício identificado. A multa do auto de infração pode ser reduzida ou cancelada? Pode, dependendo do caso. A multa aplicada no auto de infração deve respeitar limites legais e princípios constitucionais, como proporcionalidade, razoabilidade e vedação ao confisco. Em determinadas situações, multas elevadas podem ser discutidas administrativamente ou judicialmente. Além disso, se o imposto cobrado for considerado indevido, a penalidade vinculada a esse lançamento também pode perder fundamento. Isso significa que a análise não deve se limitar ao valor principal da cobrança, mas também aos juros, encargos e multas aplicadas. É melhor parcelar ou apresentar defesa? A resposta depende da análise do caso concreto. O parcelamento pode ser uma alternativa em determinadas situações, especialmente quando a cobrança é legítima e a empresa precisa regularizar a situação fiscal. No entanto, ele não deve ser a primeira escolha sem análise prévia, porque pode envolver reconhecimento da dívida e dificultar discussões futuras. Antes de parcelar, é recomendável verificar se há prescrição, decadência, erro de cálculo, nulidade no lançamento, cobrança indevida ou excesso de penalidade. Em muitos casos, a defesa técnica pode reduzir significativamente o valor cobrado ou afastar integralmente a exigência fiscal. Um advogado tributarista pode ajudar na defesa do auto de infração? Sim, e essa atuação costuma ser essencial. A defesa de um auto de infração tributário exige análise técnica da legislação aplicável, do procedimento fiscal, dos documentos que fundamentaram a cobrança e dos prazos administrativos. O advogado tributarista pode identificar vícios no lançamento, organizar a estratégia de defesa, apresentar impugnação administrativa e avaliar eventual medida judicial quando necessário. Essa análise é especialmente importante quando o auto envolve valores elevados, multa qualificada, omissão de receita, cruzamento bancário, ICMS, IRPF, Simples Nacional ou risco de inscrição em dívida ativa. E se o prazo de defesa já passou? Mesmo se o prazo administrativo já tiver passado, a situação ainda pode ser analisada. Quando o débito é mantido e encaminhado para dívida ativa, podem existir medidas para discutir a legalidade da cobrança, especialmente se houver vícios na constituição do crédito tributário, nulidade da Certidão de Dívida Ativa, prescrição, excesso de execução ou cobrança indevida. Por isso, mesmo em fases mais avançadas, como dívida ativa ou execução fiscal, a análise jurídica ainda pode ser relevante para verificar possibilidades de anulação, redução ou regularização estratégica do débito. Receber um auto de infração tributário não significa que o contribuinte deve pagar imediatamente o valor cobrado. Antes de qualquer decisão, é importante analisar a origem da cobrança, os fundamentos utilizados pelo Fisco, os cálculos apresentados e a legalidade da multa aplicada. A defesa adequada pode evitar o pagamento de valores indevidos, reduzir penalidades e impedir que a cobrança avance para dívida ativa ou execução fiscal. Consulte um dos nossos especialistas em direito tributário para analisar o auto de infração recebido e verificar possíveis medidas jurídicas de defesa, redução ou anulação da cobrança, entrando em contato com a nossa equipe pelo formulário disponível nesta página.